魅航行车记录仪,最好的时代尚未来临

2017年02月10日 11:38

(共计1页)

据近期普华永道思略特发布的对2020年车险市场进行展望的系列报告,UBI车险将成为我国车险的重要变革因素。预计到2020年,整个车险市场规模约为9420亿元。若车险费率市场化完全放开,同时伴随着车联网50%的新车渗透率预期,保守估计UBI 车险的渗透率在2020 年可以达到10%~15%,UBI 车险将有望达到1400亿元的市场规模。

目前,UBI车险用户主要集中在欧洲和美国,2015年底UBI车险用户大约在1200万人左右。在UBI车 险最热的意大利,渗透率达14%,其他国家均低于5%。中国财产再保险有限责任公司精算部李晓宣表示,目前我国多借鉴于美国的发展经验,但即使在欧美国 家,UBI车险在应用层面上也并不是很成熟。因此,借鉴时还需根据我国国情以及时代变化不断学习和调整。

UBI产业链基本成形:OBD硬件厂商、地图信息厂商、互联网保险公司、定价模型公司以及传统保险公司都积极布局UBI,产业链各环节都有相对成熟的产品推出。政策放开将推动UBI产业链高速增长。

短期内硬件厂商和互联网销售平台有望实现快速爆发,长期看,地图信息厂商、大数据公司以及专业定价模型公司将随着行业发展不断深入,显现出其在UBI车险定价中的重要作用。地图信息、大数据和定价模型专业化程度较高、具有很高进入门槛,盈利能力将比硬件更强,有望在UBI市场的蛋糕上分得更大份额。

美国市场上UBI产品的成功得益于严格的竞争监管、全面的数据采集、扎实的精算技术。未来中国UBI市场上,优质硬件厂商和精算模型商将有巨大发展空间。

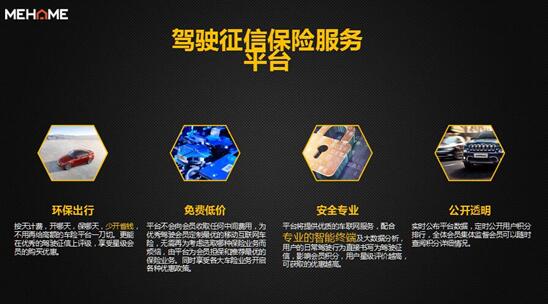

此时的魅航在自身的硬件基础上,打造一个独特的的驾驶征信服务平台。

短期内硬件厂商和互联网销售平台有望实现快速爆发,长期看,地图信息厂商、大数据公司以及专业定价模型公司将随着行业发展不断深入,显现出其在UBI车险定价中的重要作用。地图信息、大数据和定价模型专业化程度较高、具有很高进入门槛,盈利能力将比硬件更强,有望在UBI市场的蛋糕上分得更大份额。

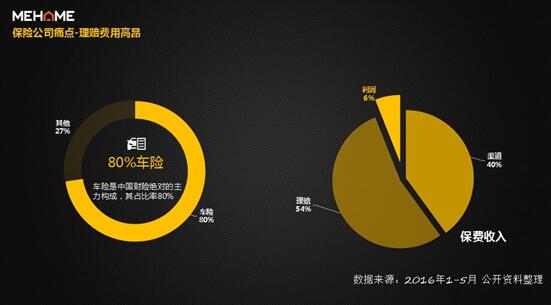

魅航此举不仅仅可以解决传统行车记录仪行业中的保险公司的痛点,例如高昂的渠道费用,以及理赔费用。

并且可以解决车主长久以来的痛点,例如收入和风险不匹配,车险类别过于雷同,以及现在市面上的所有车险全部是按照时间进行定价种种弊端。

也正是因为如此,我们尚可断定,魅航行车记录仪最好的时代尚未来临。

目前,UBI车险用户主要集中在欧洲和美国,2015年底UBI车险用户大约在1200万人左右。在UBI车 险最热的意大利,渗透率达14%,其他国家均低于5%。中国财产再保险有限责任公司精算部李晓宣表示,目前我国多借鉴于美国的发展经验,但即使在欧美国 家,UBI车险在应用层面上也并不是很成熟。因此,借鉴时还需根据我国国情以及时代变化不断学习和调整。

UBI产业链基本成形:OBD硬件厂商、地图信息厂商、互联网保险公司、定价模型公司以及传统保险公司都积极布局UBI,产业链各环节都有相对成熟的产品推出。政策放开将推动UBI产业链高速增长。

短期内硬件厂商和互联网销售平台有望实现快速爆发,长期看,地图信息厂商、大数据公司以及专业定价模型公司将随着行业发展不断深入,显现出其在UBI车险定价中的重要作用。地图信息、大数据和定价模型专业化程度较高、具有很高进入门槛,盈利能力将比硬件更强,有望在UBI市场的蛋糕上分得更大份额。

美国市场上UBI产品的成功得益于严格的竞争监管、全面的数据采集、扎实的精算技术。未来中国UBI市场上,优质硬件厂商和精算模型商将有巨大发展空间。

此时的魅航在自身的硬件基础上,打造一个独特的的驾驶征信服务平台。

短期内硬件厂商和互联网销售平台有望实现快速爆发,长期看,地图信息厂商、大数据公司以及专业定价模型公司将随着行业发展不断深入,显现出其在UBI车险定价中的重要作用。地图信息、大数据和定价模型专业化程度较高、具有很高进入门槛,盈利能力将比硬件更强,有望在UBI市场的蛋糕上分得更大份额。

魅航此举不仅仅可以解决传统行车记录仪行业中的保险公司的痛点,例如高昂的渠道费用,以及理赔费用。

并且可以解决车主长久以来的痛点,例如收入和风险不匹配,车险类别过于雷同,以及现在市面上的所有车险全部是按照时间进行定价种种弊端。

也正是因为如此,我们尚可断定,魅航行车记录仪最好的时代尚未来临。

网友热评 暂无评论

快速评论

相关文章