以租代购是未来购车趋势还是坑人新手段

2017年07月18日 00:16

本页显示全文>>(共计2页)

【太平洋汽车网 用车频道】市场是个看不见的手,自动调节供需关系,进而决定物料产出与价格表现,不过林子大了什么鸟都有,全世界也不是所有地区都符合这个基本价值规律的。有些地方呢,政策会刺激出一批新兴的市场,我举个例子哈,纯电动车、还有限牌限外等等,其中限牌限外又刺激出一个新兴购车渠道,那就是以租代购。其实以租代购在世界某些地区已经是非常成熟的购车渠道之一了,不过在我国,性质又有些不一样了,看上去也没那么完美,即便如此,它还是占据着一定的市场份额,这又是为什么呢,看完你就明白了。

以租代购是什么呢?

通俗来说以租代购可以理解为分期贷款,模式虽然相似但是性质完全不同。贷款的话主要是与厂家的金融机构或者4S店、二级经销商签订合同,合同生效之时起车辆的所有权就归客户所有。以租代购不同,在过户之前,车辆所有权一直在经销商or金融机构手中。

除了所有权的问题,在步骤上也有较大差距。贷款购车往往面对的是银行、厂家直属金融机构,这样就存在一个资格审核、走程序的问题,步骤相对繁琐,并且,这个步骤不一定是百分之百成功的。相反,汽车以租代购就简单多了,简单核实一下你的偿还能力即可。

现在主要的购车形式有哪些

大的方向来分,我们买车主要有三种形式:

正好有很多人疑虑用哪种购车方式更适合自己,简单总结来说呢,如果车款价格不高的话,我认为全款购车和贷款购车的区别不大;如果你所购车款的价格较高,那么分期省下来的现金流比较可观,容易进行其他周转操作的话,那无疑还是分期更为划算,毕竟人民币贬值的速度还是蛮快的。

贷款购车无论是走银行还是厂家汽车金融渠道,首先要面临一个几千元的手续费用,但是手续十分复杂,你比如说收入证明、信用报告、结婚了还要结婚证等等,还是挺麻烦的,脸黑的或者说条件差一点的,还有被拒的可能。虽然麻烦是麻烦了点,不过这些渠道的分期贷款是比较正规的,责任分的很细,产权划分也比较清晰。

以租代购由于不需要如此复杂的程序,同时还省去了购车资格这一核心难题。如果说是在大城市具有用车需求,又难以拿到购车资格的,肯定会考虑以租代购来解燃眉之急。那么具体来说能有多大差别的呢?

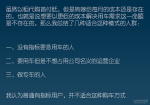

下面我就以某以租代购的网站宣传材料来大概看看其中的差别:

某以租代购网站自己列的对比清单

全款购车都能理解,最难对比的还是以租代购与贷款购车间的区别,通过他们自家的表格还是比较直观的,贷款购车和以租代购在所有权、首付额度、审批环节存在较大差异。虽说以租代购不用审核你个人征信情况,但是事物是具有两面性的...你也无法判断商家的征信情况。

并且这个以租代购商家给的表格还是有诸多含混不清的情况,比如银行和以租代购具体的利率是多少,贷款购车具体又是分多少期,诸多重要消息都含混不清,虽说以租代购首付低,但是其成本也只是平分在每月的还款之中了,无疑每月的还款压力增大,想省钱那是不可能的。

详细看看以租代购怎么操作

首先来看都是谁来做这个生意,以广州为例,我们能见到的大多为大型的汽车美容店、抵押商行在做以租代购;另外,不少车商会推荐这一购车模式,他们介绍时都会强调以租代购并非是传统意义上的租车行为,而是以租金来抵还款,当租金期满后,再完成过户手续。

虽然从签订合同之时算起,你就拥有了这辆车的使用权,但是因所有权不在你身上,那么就毫无应对风险的主动权,这些经营以租代购的经销商资金不一定十分充裕,能否坚持到你顺利还完款还是未知数,在那之前,一切都没有保障。

以租代购是什么呢?

通俗来说以租代购可以理解为分期贷款,模式虽然相似但是性质完全不同。贷款的话主要是与厂家的金融机构或者4S店、二级经销商签订合同,合同生效之时起车辆的所有权就归客户所有。以租代购不同,在过户之前,车辆所有权一直在经销商or金融机构手中。

除了所有权的问题,在步骤上也有较大差距。贷款购车往往面对的是银行、厂家直属金融机构,这样就存在一个资格审核、走程序的问题,步骤相对繁琐,并且,这个步骤不一定是百分之百成功的。相反,汽车以租代购就简单多了,简单核实一下你的偿还能力即可。

现在主要的购车形式有哪些

大的方向来分,我们买车主要有三种形式:

正好有很多人疑虑用哪种购车方式更适合自己,简单总结来说呢,如果车款价格不高的话,我认为全款购车和贷款购车的区别不大;如果你所购车款的价格较高,那么分期省下来的现金流比较可观,容易进行其他周转操作的话,那无疑还是分期更为划算,毕竟人民币贬值的速度还是蛮快的。

贷款购车无论是走银行还是厂家汽车金融渠道,首先要面临一个几千元的手续费用,但是手续十分复杂,你比如说收入证明、信用报告、结婚了还要结婚证等等,还是挺麻烦的,脸黑的或者说条件差一点的,还有被拒的可能。虽然麻烦是麻烦了点,不过这些渠道的分期贷款是比较正规的,责任分的很细,产权划分也比较清晰。

以租代购由于不需要如此复杂的程序,同时还省去了购车资格这一核心难题。如果说是在大城市具有用车需求,又难以拿到购车资格的,肯定会考虑以租代购来解燃眉之急。那么具体来说能有多大差别的呢?

下面我就以某以租代购的网站宣传材料来大概看看其中的差别:

某以租代购网站自己列的对比清单

全款购车都能理解,最难对比的还是以租代购与贷款购车间的区别,通过他们自家的表格还是比较直观的,贷款购车和以租代购在所有权、首付额度、审批环节存在较大差异。虽说以租代购不用审核你个人征信情况,但是事物是具有两面性的...你也无法判断商家的征信情况。

并且这个以租代购商家给的表格还是有诸多含混不清的情况,比如银行和以租代购具体的利率是多少,贷款购车具体又是分多少期,诸多重要消息都含混不清,虽说以租代购首付低,但是其成本也只是平分在每月的还款之中了,无疑每月的还款压力增大,想省钱那是不可能的。

详细看看以租代购怎么操作

首先来看都是谁来做这个生意,以广州为例,我们能见到的大多为大型的汽车美容店、抵押商行在做以租代购;另外,不少车商会推荐这一购车模式,他们介绍时都会强调以租代购并非是传统意义上的租车行为,而是以租金来抵还款,当租金期满后,再完成过户手续。

虽然从签订合同之时算起,你就拥有了这辆车的使用权,但是因所有权不在你身上,那么就毫无应对风险的主动权,这些经营以租代购的经销商资金不一定十分充裕,能否坚持到你顺利还完款还是未知数,在那之前,一切都没有保障。

网友热评 暂无评论

快速评论

相关文章